[머니투데이 김성호,권화순기자][국내 주식형펀드 압도, 운용사는 '하청' 전락.. 간접투자시장 지각변동]

변액보험이 간접투자시장의 '핵'으로 부상했다. 도입 11년 만에 순자산 총액이 60조원을 넘으면서 국내 주식형펀드를 압도한다.

변액보험은 계약자가 납입하는 보험료의 일부를 주식 등에 투자해 운용실적에 따라 수익을 배분하는 상품이다.

주식형펀드에서 4조원 넘는 자금이 이탈했지만 변액보험은 꾸준히 자금을 흡수하면서 펀드를 제치고 장기투자상품으로 자리매김하는 다.

특히 최근 운용사와 자문사가 경쟁적으로 변액보험시장에 뛰어들면서 간접투자시장의 주객이 전도되는 현상도 나타난다.

일각에선 변액보험이 시장규모에 걸맞지 않게 사업구조가 불투명하다며 개선을 요구하는 목소리도 나온다.

|

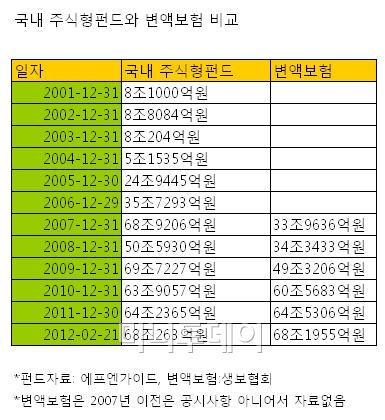

◇'공룡' 변액보험, 펀드 추월

=22일 생명보험협회와 자산운용업계에 따르면 지난 21일 기준 변액보험의 순자산 총액은 68조1955억원으로

국내 주식형펀드 순자산(68조263억원)을 추월한 것으로 나타났다.

변액보험의 순자산은 사업비와 위험보험료를 제외한 순수 투자금을 뜻한다.

두 항목을 합한 변액보험 총납입액은 정확히 파악되지 않지만 단순 순자산 개념으로 따져봐도 변액보험시장의 성장세는 가파르다.

변액보험이 펀드를 처음으로 추월한 것은 지난해말. 당시 변액보험 순자산은 64조5306억원을 기록,

국내주식형펀드(64조2365억원)를 3000억원가량 앞질렀다.

2001년에 도입된 변액보험은 순자산이 2007년말 33조9636억원까지 늘었다가 글로벌 금융위기 여파로 이듬해 34조3433억원으로 성장세가

잠시 주춤했다. 그러나 2010년 60조원을 돌파(60조5683억원)한 데 이어 2011년말 국내주식형펀드를 위협할 정도로 몸집을 불렸다.

보험사 관계자는 "펀드의 경우 지속적으로 환매가 일어나는 데 반해

변액보험은 10년 이상 장기 투자 경우 이자수익과 배당수익에 대해 비과세 혜택 중도인출 없이 꾸준히 적립액이 쌓인 덕분"이라고 설명했다.

실제 국내주식형펀드는 부침을 거듭했다. '펀드붐'에 힘입어 2007년 순자산이 68조9206억원까지 불어났으나

2008년 금융위기와 함께 50조원 규모로 감소했다. 이후 2010년 63조9057억원으로 회복하는 듯싶다가 다시

유럽발 금융위기로 자금이 이탈했고, 최근에는 증시회복에 따른 원금회복 및 차익실현 환매에 발목이 잡혔다.

◇펀드 터줏대감 운용사는 하청업체?

= 변액보험과 주식형펀드의 역전 현상이 벌어지면서 간접투자시장에 지각변동이 일어나고 있다.

지난해 자문형 랩으로 큰 인기를 얻었던 대형 투자 자문사들이 최근 실적 부진으로 인해 자금을 모으는데 어려움을 겪자

보험사 변액보험 위탁운용에 발 벗고 나선 것이다. 여기에 대형 자산운용사까지 변액보험 물량을 받는데 가세하고 있다.

한 대형 자산운용사 대표는 "펀드가 운용사의 본업이지만 시장이 위축되다보니

보험사에서 변액보험이라도 위탁받으며 하청업체를 자처할 수밖에 없는 상황"이라며 토로했다.

그는 "펀드는 운용보수로 80bp(0.8%) 내외를 챙기는 반면 변액보험은 위탁운용을 통해 20bp(0.2%) 밖에 받지 못해 수입이 박하다"며

"보험사들이 일정 기간이 지나면 투자 수익률을 비교해 일부 운용사를 탈락시키는 등 운용사들이 철저히 '을'이 될 수 밖에 없지만

어쩔 수 없는 현실"이라고 말했다.

최근 은행 창구에서 주식형펀드 환매를 권하면서 변액보험을 추천하는 경우가 적잖다.

변액보험의 경우 은행에서 챙기는 판매 수수료가 5% 안팎으로 주식형펀드 수수료(1%)보다 크게 높아 창구 직원들이 우선적으로 팔고 있다.

◇수익률·투명성 '애매'

= 문제는 변액보험의 수익률이 부진한 데다 상품의 투명성도 떨어진다는 점이다.

생명보험협회 공시에 따르면 지난해 국내주식형 변액보험(9조1400억원, 대상펀드 93개)의 수익률은 -22.15%로

코스피 수익률(-10.98%)보다 크게 뒤진 것으로 나타났다.

에프앤가이드가 조사한 국내 주식형펀드(-12.08%)에 비해서도 10% 포인트 정도 수익률이 떨어졌다

해외투자 변액보험 상품은 -37.50%로 심각한 수준이었다.

전문가들은 자산운용사가 위탁운용하는 것인 만큼 주식형펀드와 변액보험의 수익률에 큰 차이가 없어야 정상이지만

높은 수수료 체계가 수익률을 벌리고 있다고 분석한다. 특히 변액보험은 선취 수수료를 받아 격차가 벌어질 수 밖에 없는 구조다.

보험상품에만 있는 '사업비'가 어떻게 책정되는 지 불투명하다는 지적도 끊이지 않는다.

통상 사업비는 보험사가 비용 명목으로 받는 것으로, 보험사별로 천차만별이다.

더구나 변액보험 수익률 산정에 사업비가 제외되다보니 투자자가 정확한 수익률을 알기가 어렵다.

변액종신보험의 경우 평균 납입보험료의 20%, 변액연금보험은 10%, 변액유니버셜보험은 15% 이내로 사업비를 부가하고 있다.

업계 관계자는 "변액보험은 펀드에 비해 상대적으로 비싼 수수료를 적용하는 등 상품구조가 달라 운용사가 운용을 대신한다 해도

펀드와 차이가 날 수밖에 없다"며 "여기에 사업비에 대한 이해가 없다보니 실질 수익률과 혼동하는 경우도 비일비재하다"고 말했다.

'금융 보험과 영업' 카테고리의 다른 글

| 캐피탈 금리 (0) | 2012.03.21 |

|---|---|

| 보험료 인상예정 4월 2012년 (0) | 2012.03.10 |

| 의료실비 오르고.. 자동차 현상유지 (0) | 2012.02.18 |

| 국민연금 일본처럼 된다..예.. (0) | 2012.02.08 |

| 연말정산 달라진것들 (0) | 2011.12.09 |