금감원, 음주운전으로 인한 보험 불이익 안내 ①적발만 돼도 보험료 20% 이상 할증 ②할증 피하려 보험자 바꿨단 50% 특별 할증 ③사고 나면 최대 400만원 자비 부담 ④사고 나면 옆에 탄 사람 보험금 40%↓ ⑤사고로 차 파손돼도 보험서 커버 안돼 ⑥형사합의금 등 특약도 보험처리 불가 ⑦이듬해 보험 가입 불가능한 경우까지

[금융감독원 금융꿀팁]

20~30대 운전자의 자동차보험 사고 원인 1위는?

‘음주운전’이다. 금융감독원이 2014~2016년 법규 위반 사고로 처리된 자동차 보험 실적을 분석한 결과다. 40~50대에서도 음주운전은 사고 원인 2위에 올랐다.

음주운전 이미지. [중앙포토]

음주운전이란 ‘도로교통법’이 정한 술에 취한 상태(혈중알코올농도 0.05% 이상)에서 운전하거나 음주 측정에 불응하는 행위를 말한다. 혈중알코올농도 0.05%란 평균 소주(50mL)나 맥주(250mL) 두 잔 정도를 마시고 한 시간쯤 지나 측정되는 수치다. 그러나 개인에 따라 음주로 인한 신체ㆍ심리적인 영향이 다르기 때문에 한 잔 마셨다고 괜찮겠지 생각해서는 안 된다.

음주운전으로 인한 피해액은 상당하다. 금감원에 따르면 지난해 음주운전으로 인해 사망과 부상을 포함한 자동차보험 대인 피해액은 1554억원에 달했다. 대물 피해도 1076억원 발생했다.

금감원은 17일 ‘음주운전을 하면 받게 되는 자동차보험 불이익 7가지’를 안내했다. 금융꿀팁의 62번째 주제다.

①음주운전 적발만 돼도 보험료 20% 이상 할증 보험회사는 보험계약자의 과거 2년간의 교통법규 위반경력을 평가해 자동차 보험료 산정 시 반영한다. 이를 ‘교통법규 위반 경력요율’이라고 한다. 사고 발생 여부와 상관없이 교통법규 위반 이력이 있으면 보험료가 할증된다.

음주운전의 경우 1회 적발 시 10% 이상, 2회일 때는 20% 이상 보험료가 오를 수 있다. 만약 음주운전 사고를 일으키면 사고로 인한 할증뿐 아니라 음주 이력으로 인한 보험료 할증까지 추가된다.

②할증 피하려 기명보험자 바꾸면 50% 특별 할증 자동차보험은 각 보험 가입자(기명피보험자, 사고위험 평가의 기준이 되는 운전자로 보험증권에 기재됨)의 사고발생 위험을 평가해 이에 맞는 적정 보험료를 산출한다. 만약 음주운전으로 행정처분을 받거나 사고를 일으킨 보험가입자가 보험료 할증을 피하기 위해 기명피보험자를 다른 사람(가족ㆍ소속업체 등)으로 바꿔 자동차보험을 갱신하는 경우, 보험료가 50% 이상 할증될 수 있다. 곧, 보험료 적게 내려다 괜히 20% 할증이면 될 걸 추가로 30%포인트 더 보험료가 할증될 수 있다는 얘기다.

자료: 금융감독원

③음주운전 사고 시 최대 400만원 자비 부담 음주운전 사고로 인해 자동차보험 처리를 하는 경우 운전자 본인이 최대 400만원의 사고부담금을 보험회사에 직접 납부해야 한다. 음주사고로 인해 피해자가 죽거나 다친 경우 사고 1건당 300만원, 피해자의 차량 등 대물 파손에 대해서는 100만원의 사고부담금을 각각 납부해야 한다.

④음주운전 차량 동승자, 보험금 40% 이상 감액 지급 음주사고 시 차량에 동승하고 있던 사람이 입은 피해는 운전자가 가입한 자동차보험을 통해 전부 보상받을 수 있을 거라고 착각하는 경우가 많다. 아니다. 음주 차량 동승자는 산정된 보험금에서 40% 깎인 금액만 보상받을 수 있다.

게다가 같이 차를 타면서 운전자의 과속이나 난폭ㆍ졸음운전 등을 방치하고 안전운전을 촉구하지 않은 경우, 정원 초과나 장난 등으로 안전운전을 방해한 경우 등 기타 과실이 인정되면 10~20%까지 추가로 보험금이 깎여 지급될 수 있다.

⑤자기차량손해 담보의 보험처리 불가 대개 사고로 인해 운전자 본인의 차량이 파손된 경우, 본인의 과실에 해당하는 손해는 자신의 자동차보험에서 자기차량손해 담보를 이용해 보험처리를 한다. 그러나 음주운전으로 인한 사고는 자기차량손해 담보의 보험처리가 안 된다. 자신이 차량 수리비용을 전액 부담해야 한다.

자료: 금융감독원

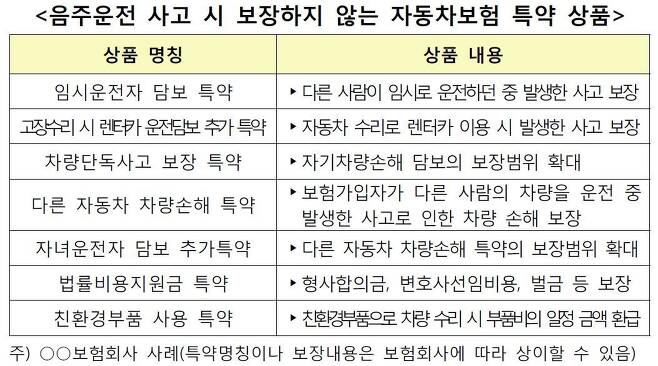

⑥형사합의금ㆍ벌금 등 특약도 보험처리 불가 보험가입자는 만약의 사고에 대비해 보다 넓은 범위의 보장을 받을 수 있는 특약에 가입한다. 그런데 음주운전 사고의 경우엔 보상하지 않는 특약이 많다.

특히 자기차량 손해에 대한 보상을 확대하거나, 형사합의금이나 벌금 등 사고처리 시 필요한 비용을 보장하는 특약의 경우 보험금을 전혀 받을 수 없다. 음주운전 사고 시 보상이 되지 않는 특약은 다음 표와 같다.

자료: 금융감독원

⑦다음 해 자동차보험 가입이 불가능한 경우도 발생 음주운전 경력이 있는 사람은 높은 보험료 할증, 일부 담보의 보험처리 불가능 등의 불이익 외에도 향후 자동차보험에 가입할 때 제한을 받게 된다. 보험회사들은 과거 1~3년간 음주운전 경력이 있는 경우 임의보험 상품의 가입을 거절하고 있다.

특히 과거 2년 동안 음주운전 경력이 2회 이상 있는 운전자는 ‘자동차손해배상 보장법’에 따라서 의무보험 가입도 제한될 수 있다. 이 경우 자동차보험에 가입하기 위해서는 보험료가 크게 할증되고, 가입할 수 있는 담보도 제한되는 공동인수 제도를 이용해야 한다.

![음주운전 이미지. [중앙포토]](http://img4.daumcdn.net/thumb/R658x0.q70/?fname=http://t1.daumcdn.net/news/201708/17/joongang/20170817120102387qxqy.jpg)