의료비, 교육비 등은 이제까지 소득공제 항목 중 '특별공제'로 분류된 짭짤한 항목들이다.

샐러리맨 중에서는 노년층 부양가족의 의료비를 연말정산에 다 포함시켜 소득세 환급을 늘리는 '전략'을 많이 썼다.

보험료, 의료비, 교육비, 기부금 등 4가지 특별공제 항목 중 평균적으로 가장 많이 소득세를 줄이는 수단으로 이용됐던 것은 보험료이고, 그다음이 의료비와 교육비 순이었다.

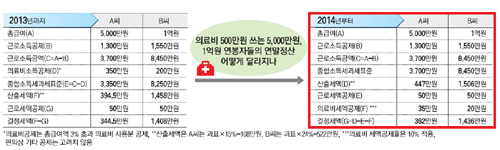

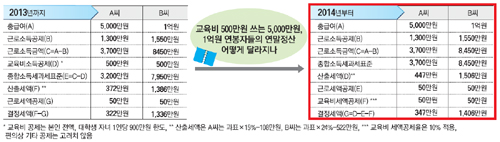

그러나 의료비와 교육비의 특별공제 세액공제율이 10%로 정해지면 특히 고소득자일수록 연말정산 환급액이 2014년 귀속분부터 크게 줄어든다. 먼저 급여가 연간 5000만원이고, 의료비로 500만원을 쓴 샐러리맨 A씨의 예를 들어보자.

A씨가 다른 소득공제를 전혀 못 받는다고 가정하면 이제까지는 344만5000원만큼 소득세로 납부하면 됐다.

만일 A씨의 회사가 급여를 지급할 때 500만원의 소득세를 미리 냈다면 A씨는 약 160만원을 연말정산을 통해 환급받는 셈이다.

344만5000원의 소득세가 나오게 된 배경은 이렇다. 우선 총급여액 5000만원에 근로소득공제 1300만원을 빼 근로소득금액 3700만원을 정한다. 이후 여기에 총급여액 3% 초과 의료비 지출분(350만원)을 차감해준다. 소득공제분을 근로소득금액에서 빼주면 종합소득세과세표준(3350만원)이 된다.

과표에 해당 세율 15%를 곱한 뒤 누진공제액 108만원을 차감하면 산출세액(394만5000원)이 나오고, 여기서 샐러리맨일 경우 근로소득공제 50만원을 빼면 결정세액(344만5000원)이 된다.

그러나 내년이 되면 셈법이 달라진다. 먼저 근로소득금액 3700만원을 과세표준으로 간주해 산출세액 447만원(3700만원×15%-108만원)을 도출한다. 여기에 근로세액공제 50만원을 빼면 397만원이 된다. 의료비를 산출세액에서 제하던 이전 소득공제 방식과 달리 내년부터는 이 금액(397만원)에서 의료비 세액공제 금액을 빼야 한다.

그가 연간 사용한 의료비 500만원의 급여액 3%를 초과한 350만원에 의료비 세액공제율 10%를 곱하면 의료비세액공제 금액(35만원)이 나온다. 결과적으로 A씨의 결정세액은 362만원이다. 이전 결정세액 344만5000원보다 17만 5000원이 많다. 연말정산 때 환급받는 금액도 줄어드는 셈이다.

의료비의 세액공제 전환 때문에 소득세 환급을 많이 못 받는 정도는 고소득자가 훨씬 심할 전망이다. 마찬가지 방법으로 계산하면 연봉이 1억원인 고소득자일 경우 결정세액이 28만원 더 많아진다.

미리 낸 소득세가 많아서 연말정산을 통해 환급을 받을 수 있는 금액이 충분하다면 돌려받지 못하는 금액이 이만큼 줄어드는 것이다.

교육비 셈법도 의료비와 비슷하지만 의료비의 경우 총급여에서 3%를 초과해 지출한 것에 대해 소득공제를 해주는 '문턱'이 있는 데 반해 교육비는 그런 문턱이 없다. 대신 본인에 대한 교육비는 전액 공제되지만, 미취학 초ㆍ중ㆍ고 자녀는 1인당 300만원, 대학생 자녀는 1인당 900만원의 한도가 있다.

교육비 공제는 문턱이 전혀 없어 그동안 고소득층의 과표를 낮춰주는 역할을 톡톡히 했다. 하지만 2014년 귀속분부터는 교육비로 연간 500만원 지출할 경우 세액공제율 10%를 적용해 50만원만 산출세액에서 빼준다.

매년 연말정산에서 연봉 5000만원 소득자는 약 25만원, 1억원 고소득자는 약 70만원 환급액이 줄어들 것으로 전망된다.

■ <용어설명> ▷소득공제ㆍ세액공제 : 소득공제는 총급여 중 일부를 필요경비로 인정해 빼준 상태에서 세금 기준(과세표준)을 매기는 방식이다. 소득이 줄어드는 것처럼 보이는 효과를 내 세부담을 낮춰주는 셈이다. 반면 세액공제는 소득에 손을 대지 않고 직접 세금을 깎아준다는 점에서 차이가 있다.

[신현규 기자 / 이상덕 기자] [ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

'금융 보험과 영업' 카테고리의 다른 글

| 보험정보 누출 (0) | 2013.07.31 |

|---|---|

| 산재보험 사기 검거 (0) | 2013.07.29 |

| 조기연금 반납 통보.. (0) | 2013.07.24 |

| 본인부담 진료비 최대200만원 돌려받는다 (0) | 2013.07.22 |

| 국민세금으로 공무원 연금 군인연금 (0) | 2013.05.23 |