소득공제 상품인 연금저축 제도가 올해부터 확 달라졌다.

지난 달 발표된 세제개편안에서는 사적 연금 활성화를 위해 연금소득에 대한 분리과세 대상금액이 확대됐다.

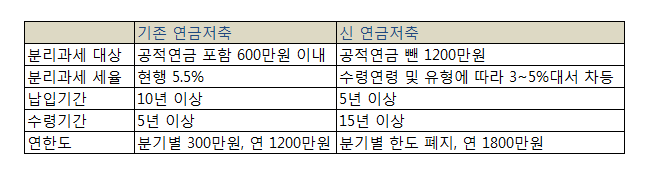

공적연금(국민연금, 공무원·군인연금 등)과 사적연금(연금저축, 퇴직연금 등)을 합쳐 연간 600만원,

매월 50만 원까지 분리 과세됐다.그러나 앞으로는 공적연금은 빠지고 사적연금만 분리과세 대상이 된다.

한도도 연간 600만원에서 1200만원으로 2배 뛰었다. 월별 액수도 50만원에서 100만원으로 늘어난 것이다.

|

이처럼 공적연금이 분리과세(종합과세에서는 빠져 단독으로 세금을 부과, 원천징수세율 5.5%가 부과되지만

연 600만원이 넘으면 누진세율 적용) 한도에서 제외되면서 국민연금을 받는 사람의 연금소득 종합과세에 대한

부담이 줄게 됐다. 개인연금에 추가로 가입할 여력이 늘어난 셈이다.

매달 국민연금을 40만원 받았다면 분리과세 한도가 120만원에 불과했지만, 앞으로는 1200만원으로 늘어난다.

연금을 받을 때 일괄적으로 5.5%씩 부과됐던 연금소득세는 나이에 따라 줄어든다.

70세를 넘으면 4.4%가 적용되다가 80세 이후에는 3.3%로 낮아지는 식이다.

또 퇴직금이거나 종신형에는 3~4%의 세율을 적용해 퇴직자들의 부담을 덜어줬다.

연금저축 납입기간은 10년 이상에서 5년 이상으로 줄었다.

은퇴 준비가 미흡하지만 은퇴가 코앞에 닥친 50대를 위해 연금을 부을 시간을 단축시킨 것이다.

대신 연금 장기 수령을 유도하기 위해 연금 수령 기간은 최소 5년 이상에서 15년 이상으로 늘어난다.

분기별 300만원(연간 1200만원)이던 납입 한도는 분기별 한도가 폐지되고 연간 한도는 1800만원으로 증가했다.

소득공제 한도인 400만원은 그대로 유지된다.

연금수령한도는 총액의 15분의 1로 제한된다. 이 한도를 넘으면 연금 외 수령으로 간주해 연금소득세(5.5%)가 아니라,

세율이 높은 기타소득세(22%)가 부과된다. 노후를 위해 목돈을 타 써버리지 말고 장기에 나눠 수령하라는 의미다.

장기저축성 보험에 대한 비과세 요건은 강화됐다.

지금까지는 10년 이상 계약을 유지하면 이자소득에 대해 세금을 안 냈지만, 앞으로는 10년 내 중도 인출하면 과세된다.

단, 종신형 연금수령은 이자소득세(15.4%)가 아닌 세율이 낮은 연금소득세(5.5%)가 부과된다.