보험 차익에 대해 소득세가 부과되는 등 정부의 세법 시행령 개정안이

17일 확정됨에 따라 고액 자산가를 포함한 투자자들의 세금을 줄이기 위한 '세테크 전략'이 한층 치열하게 전개될 전망이다.

비과세 상품과 금융소득종합과세를 피하는 분리과세 상품, 주식형 펀드 등에 투자자들의 돈이 몰릴 것이라고 입을 모았다.

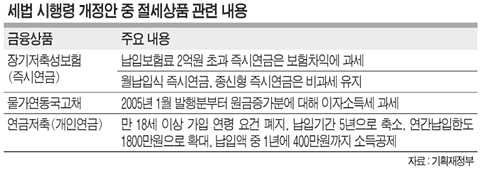

18일 금융투자업계에 따르면 납입보험료 2억 원을 초과하는 상속형 장기저축성보험(즉시연금)의

보험 차익에 대해 이자소득세(15.4%)를 과세하기로 함에 따라 2월 12일 시행 전까지 자산가들의 즉시연금 가입이 줄을 잇고 있다.

새해 들어 주요 보험사와 증권사에 가입한 즉시연금 금액이 5000억 원을 넘는 것으로 나타났다.

상속형 즉시연금은 생존기간 이자를 받아 생활하다 사후에 원금을 자녀에게 물려주는 상품이다.

보험료를 매월 내는 월납입식 즉시연금은 계약기간 10년 이상이면 비과세가 유지되고,

종신형 연금보험은 납입 한도 등의 제한 없이 비과세된다.

이광헌 미래에셋증권 WM센터원 센터장은 "즉시연금은 개인별 과세여서 부부가 각각 가입하면 4억 원까지 비과세가 가능하다"며

"2억 원이 넘는 돈을 즉시연금에 넣으려는 부유층은 세법 시행 전까지 가입해야 한다"고 말했다.

물가연동국고채는 물가상승에 따른 원금 증가분은 그동안 이자소득 과세 대상에서 제외됐으나 2015년 1월 발행분부터는 과세된다.

따라서 당분간 부자들의 물가채 투자가 몰릴 것으로 보인다. 연금저축 상품의 소득공제 요건도 완화됐다.

현행은 만 18세 이상 가입자로서 10년 이상, 연 1200만 원(분기 300만 원) 내에서 납입하는 경우 납입액 중 400만 원까지 소득공제됐다.

개정안은 연령 요건을 폐지하고 납입기간을 5년으로 줄였다.

증권사와 보험사들이 이에 맞춰 다음달 신연금저축 상품을 내놓을 것으로 보여 투자자들의 관심이 모아지고 있다.

김충남 기자 utopian21@munhwa.com

'금융 보험과 영업' 카테고리의 다른 글

| 연금 개혁 변경2013 (0) | 2013.02.06 |

|---|---|

| 농산물 유통비용 (0) | 2013.01.30 |

| 설득의 달인 (0) | 2013.01.17 |

| 2013 년말정산 (0) | 2013.01.14 |

| 보험 삼품설명서 간소하 (0) | 2013.01.10 |