[슈퍼리치] 자산가들이 보험상품으로 몰리는 까닭은헤럴드경제2014.12.11 11:04

관련종목 시세/토론

[헤럴드경제=황혜진 기자]지난달 29일부터 차명거래금지법이 시행되면서 자산가들이 은행 예금을 빼내 장기저축성보험, 즉시연금, 종신보험 등 비과세 보험상품으로 갈아타는 추세가 두드러지고 있다.

차명계좌를 통한 세금회피가 어려워지면서 비과세 혜택을 좇아 합법적 절세가 가능한 보험상품으로 자산을 옮기고 있는 것이다.

차명거래금리법 시행 이후 열풍이 불고 있는 비과세 보험상품의 장점과 주의할 점을 알아봤다.

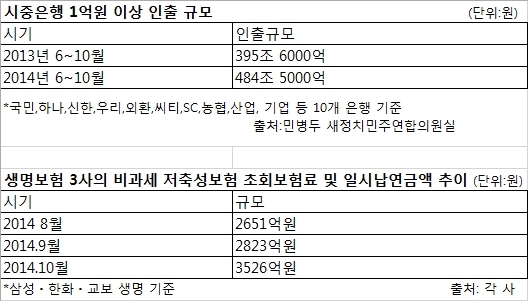

▶비과세 보험상품으로 몰리는 자산가들=예금을 빼서 보험으로 갈아타는 움직임은 실제수치로도 뚜렷하다. 11일 금융권에 따르면 관련법이 지난 5월말 입법예고된 이후 시중은행에서 10억원 이상의 고액예금이 급격하게 감소하고 있다. 하나은행의 경우 10억원 이상의 예금 총액이 지난 4월말 7조6000억원에서 10월말 7조원으로 6000억원(7.8%)이나 줄었다. 우리은행도 4월말 4조7000억원에 육박했던 10억원 이상 고액예금이 10월말 4조2000여억원으로 4000억원(8.5%) 가량 감소했다. 9월과 10월에는 각각 1000억원이 넘게 빠져나갔다. 신한은행은 같은 기간 1000억원 이상 줄어 5조2000여억원으로 감소했다.

국회 정무위 민병두 의원실에 따르면 6월부터 10월까지 국내 시중은행의 개인 계좌에서 빠져나간 돈이 484조5000억원에 달하는 것으로 파악됐다. 1년전 같은 기간에 비해 89조원이나 급감한 것이다.

은행을 빠져나간 자산가들의 돈은 비과세 보험상품으로 향하고 있다. 삼성ㆍ한화ㆍ교보 등 3대 생명보험사의 비과세 저축성보험 초회보험료와 일시납연금이 8월 2651억원에서 10월 3526억원으로 가파른 증가추이를 보이고 있다.

▶보험은 차명거래금지 포함 안돼…절세 혜택도=자금이 은행 예금에서 저축성 보험 등 비과세 상품으로 이동하는 데는 이유가 있다. 보험상품은 불법 차명거래 금지 대상에 포함되지 않기 때문이다. 개정법은 불법 차명거래 금지 대상 상품을 '계좌'를 기반으로 제한한다. 보험은 '계약' 기반 상품이다.

합법적인 절세수단이라는 점도 인기 요인이다. 10년 비과세 기간만 충족하면 모두 비과세 혜택을 받을 수 있고, 상대적으로 높은 금리도 누릴 수 있다. 은행예금 금리가 1~2%대인 것에 비해 저축성 보험은 3%대 후반이다.

저축성보험상품 중 동부생명의 '라이프케어 저축보험 중도급부형'은 최저보증이율이 3.25%이다. KDB생명의 '알뜰양로저축보험 중도자금형(적립금 가산)', 동양생명의 '무배당 수호천사 뉴 하이클래스 저축보험'(보험료형-중도급부형 적립형), 흥국생명의 '프리미엄드림재테크저축보험' 등은 연 3.35%의 최저보증이율을 보장한다.

10년 이상 장기 저축성 보험은 일시납일 경우 1인당 2억원까지, 적립식일 경우 10년 요건만 충족하면 금액한도 없이 비과세 혜택을 볼 수 있다. 즉시연금도 1인당 2억원까지 비과세된다. 종신보험은 사망보장과 함께 연금으로 전환할 경우 비과세 혜택이 주어진다.

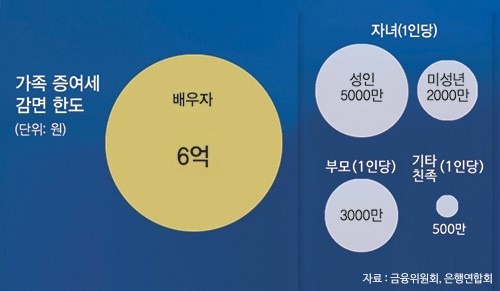

▶주의할 점도 있다=보험은 차명으로도 가입이 가능하다. 가족명의로도 가입이 가능하다는 얘기다. 단 이럴 경우 증여세는 내야 한다. 10년간 합산 금액을 기준으로 배우자 6억원, 자녀 1인당 5000만원(미성년 자녀 2000만원), 부모 각 3000만원, 기타 친족 1인당 500만원 등 증여세 감면 범위를 넘는 액수에 대해서는 증여세가 부과된다.

10년간 유지해야 혜택을 받을 수 있다는 점도 유의해야 한다. 보험이 조기해약시 원금손실이 있고 유동성이 약하다는 점 등도 따져봐야 한다. 상속형이 아닌 종신형 즉시연금은 중도해지가 불가능하고 확정형은 과세대상이라는 점도 주의해야한다.

hhj6386@heraldcorp.com

차명계좌를 통한 세금회피가 어려워지면서 비과세 혜택을 좇아 합법적 절세가 가능한 보험상품으로 자산을 옮기고 있는 것이다.

차명거래금리법 시행 이후 열풍이 불고 있는 비과세 보험상품의 장점과 주의할 점을 알아봤다.

▶비과세 보험상품으로 몰리는 자산가들=예금을 빼서 보험으로 갈아타는 움직임은 실제수치로도 뚜렷하다. 11일 금융권에 따르면 관련법이 지난 5월말 입법예고된 이후 시중은행에서 10억원 이상의 고액예금이 급격하게 감소하고 있다. 하나은행의 경우 10억원 이상의 예금 총액이 지난 4월말 7조6000억원에서 10월말 7조원으로 6000억원(7.8%)이나 줄었다. 우리은행도 4월말 4조7000억원에 육박했던 10억원 이상 고액예금이 10월말 4조2000여억원으로 4000억원(8.5%) 가량 감소했다. 9월과 10월에는 각각 1000억원이 넘게 빠져나갔다. 신한은행은 같은 기간 1000억원 이상 줄어 5조2000여억원으로 감소했다.

은행을 빠져나간 자산가들의 돈은 비과세 보험상품으로 향하고 있다. 삼성ㆍ한화ㆍ교보 등 3대 생명보험사의 비과세 저축성보험 초회보험료와 일시납연금이 8월 2651억원에서 10월 3526억원으로 가파른 증가추이를 보이고 있다.

합법적인 절세수단이라는 점도 인기 요인이다. 10년 비과세 기간만 충족하면 모두 비과세 혜택을 받을 수 있고, 상대적으로 높은 금리도 누릴 수 있다. 은행예금 금리가 1~2%대인 것에 비해 저축성 보험은 3%대 후반이다.

저축성보험상품 중 동부생명의 '라이프케어 저축보험 중도급부형'은 최저보증이율이 3.25%이다. KDB생명의 '알뜰양로저축보험 중도자금형(적립금 가산)', 동양생명의 '무배당 수호천사 뉴 하이클래스 저축보험'(보험료형-중도급부형 적립형), 흥국생명의 '프리미엄드림재테크저축보험' 등은 연 3.35%의 최저보증이율을 보장한다.

10년 이상 장기 저축성 보험은 일시납일 경우 1인당 2억원까지, 적립식일 경우 10년 요건만 충족하면 금액한도 없이 비과세 혜택을 볼 수 있다. 즉시연금도 1인당 2억원까지 비과세된다. 종신보험은 사망보장과 함께 연금으로 전환할 경우 비과세 혜택이 주어진다.

10년간 유지해야 혜택을 받을 수 있다는 점도 유의해야 한다. 보험이 조기해약시 원금손실이 있고 유동성이 약하다는 점 등도 따져봐야 한다. 상속형이 아닌 종신형 즉시연금은 중도해지가 불가능하고 확정형은 과세대상이라는 점도 주의해야한다.

hhj6386@heraldcorp.com