[머니투데이 정현수기자][저신용자 현금서비스 이용비율 높아…현금서비스→신용등급하락→추가이자부담 반복]

"고객님은 연 8%로 (카드사) 현금서비스를 이용할 수 있습니다"

A씨가 종종 받게 되는 문자메시지의 내용이다. 신용등급 1등급인 A씨 입장에서는 비교적 저렴한 금리로 현금서비스를 이용할 수 있는 셈이다. 시중은행 금리와도 큰 차이가 나지 않는 수준이다.

하지만 실제로 현금서비스가 필요한 사람들에게는 먼 나라 이야기다. 현금서비스가 필요한 저신용자들의 경우 대부분 고금리의 적용을 받고 있다. 이는 또다시 신용등급 하락으로 이어지고 있는 상황이다.

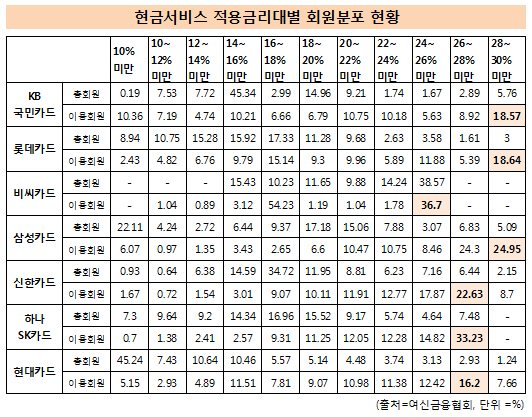

12일 여신금융협회에 따르면 전업계 카드사의 현금서비스 이용자 5명 중 1명은 30%에 육박하는 이자를 내고 있는 것으로 집계됐다. 대부업의 최고 금리가 39%라는 점에서 상당수의 현금서비스 이용자가 대부업과 큰 차이가 나지 않는 이자를 내는 셈이다.

고금리 현금서비스 사용자가 가장 많은 곳은 삼성카드였다. 삼성카드 현금서비스 이용자의 24.95%는 28~30%대의 금리 적용을 받고 있다. 26~28%대의 금리를 적용받는 이용자도 24.3%였다. 반면 10%대 미만의 금리를 내는 이용자는 6.07%에 불과했다.

|

신한카드와 현대카드의 경우 26~28%대 금리를 적용받는 이용자가 각각 8.7%, 7.66%를 기록해 상대적으로 비중이 낮았다. 하지만 마찬가지로 고금리인 26~28%대의 적용을 받는 사용자가 각각 22.63%, 16.2%로 가장 큰 비중을 차지했다.

이는 카드사들의 신용등급별 회원 분포와는 역행하는 결과다. 고금리의 적용을 받는 저신용자는 전체 카드사 회원의 한 자릿수에 불과하기 때문이다. 카드사들은 현재 신용등급이 낮을수록 고금리로 현금서비스를 제공하고 있다.

더 큰 문제는 현금서비스가 신용등급에도 영향을 준다는 점이다. 신용평가회사들에 따르면 현금서비스는 신용등급 책정 과정에서 부채로 간주된다. 부채가 발생하면 당연히 신용등급은 떨어진다. 하락된 신용등급은 다른 대출이자에도 영향을 준다.

실제로 신용등급 1등급인 사용자가 10만원의 현금서비스만 이용해도 2등급으로 떨어지게 된다. 특히 상환능력이 떨어지는 저신용자의 경우 연체까지 발생할 가능성도 높아 신용등급은 추가로 하락하는 악순환에 빠지게 된다.

업계 관계자는 "최근 카드 수수료 인하 압박을 받고 있는 카드사들이 현금서비스나 카드론 등의 비중을 늘릴 가능성도 배제할 수 없다"며 "현금서비스를 받는 순간부터 추가로 이자부담이 늘어난다는 점에서 유의해야 한다"고 말했다.

'금융 보험과 영업' 카테고리의 다른 글

| 변액 연금 보험 상 수익률 (0) | 2012.04.14 |

|---|---|

| 대안투자의 꽃 ELS 로 몰린다 (0) | 2012.04.14 |

| 변액 보험 (0) | 2012.04.09 |

| 캐피탈 금리 (0) | 2012.03.21 |

| 보험료 인상예정 4월 2012년 (0) | 2012.03.10 |